最近股市又一次大幅波动,朋友圈和新闻都热议不断,我也不禁回想起自己这些年走过的理财之路。其实早就想写点随笔记录这段经历,今天终于动笔了。

主动投资

说在前面,我不懂投资。但是读过的书,上过的课教给我大致两个方案,一个是盯盘看线的炒股,一个是买个大盘基金捂住。

我不知道自己适合哪一个。于是,2020 年的时候,为了学投资,我曾经开了两个账户,各放一千刀。一个买基金,买定离手。另一个玩儿个股操作。

具体怎么玩儿的,就不说了,当时留下了一篇文章,记录了当时的情绪化表现。

过程略去,看结果。

几年之后的现在,买定离手的基金为主的账户,增长一倍。

玩儿个股操作的那个账户,还剩 200 美金上下。

于是我学到了几点经验,

- 我不会投资,尤其玩儿不了个股。主要是掌握不了自己的情绪。

- 个股风险大于基金

- 个股操作多跌更多

- 市场跌的时候是买入基金的好时间:基金买入的时候正是上一次熔断后。

- 投资一定要用闲钱。

当时想的是,就算是都亏了,两千的学费也不贵。

最终,两个账户加起来,没有亏钱。而学到的上面的关于自己的知识,无价。

被动投资

在做实验的试探自己的投资风格的同时,我开始追踪记录我家的资产负债。

不主动炒股,我的投资都是进入了退休账户,给孩子上大学准备的教育基金账户,并在账户里定投一些基金。这是处于税务优惠和长期收益稳定的考虑的。

基金构成,主要是美股大盘基金和一些低费用的退休基金。

还有就是前东家是上市公司,当时有些股票分红。买房的时候卖了一部分凑首付,剩下的一直拿在手里没动。

买了房后,背上了房贷。于是资产负债表里加上了房产。

再加上少量应急存款,这大概就构成了我家的资产负债表的内容。

这种组合缺点也很明显,退休账户,教育账户和房产里的钱,都是为以后或者现在的生活保障,不能随便拿出来花。前两者提前支取有罚款,后者,房子还得住呀?

表现如何

平时,每个月把哥哥账户余额放进表格,计算总结一下,看资产朝着哪个变化。除此之外就没有其他的理财动作了。

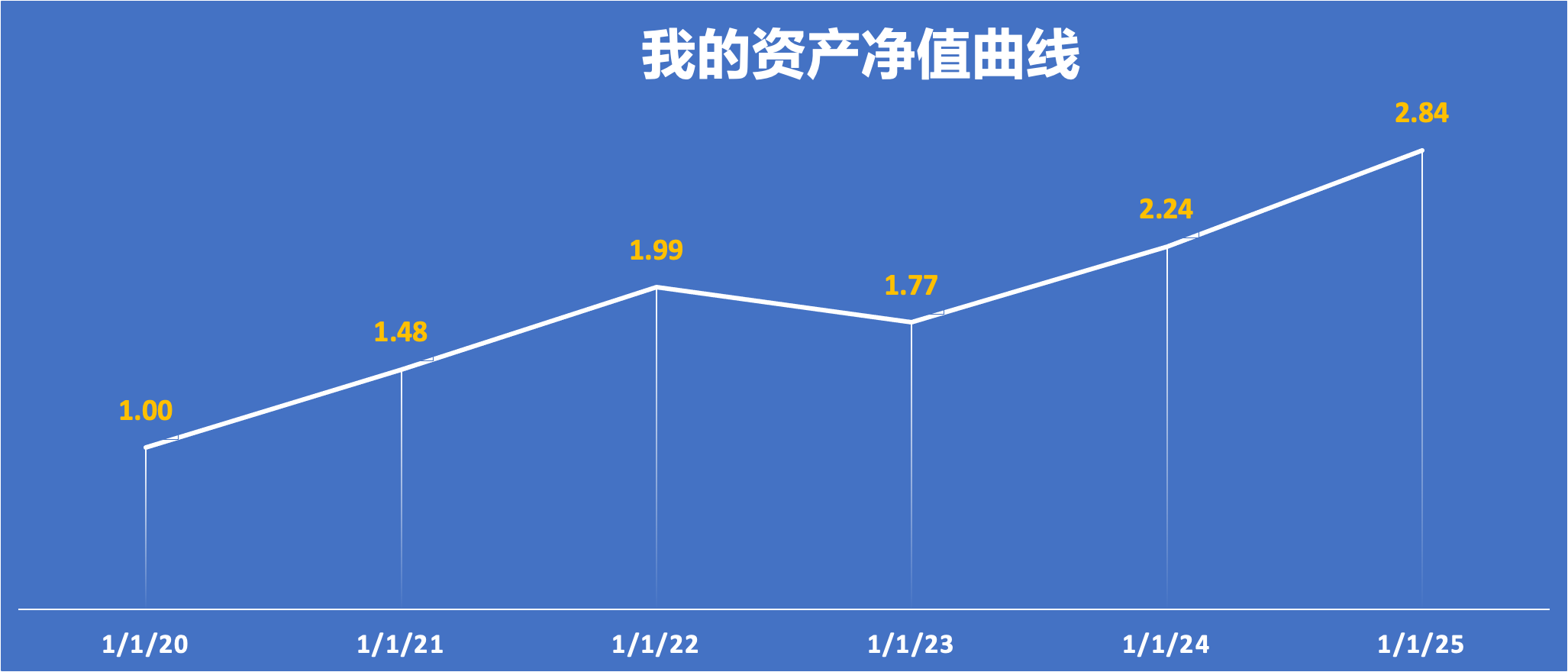

做了个表,粗略估估 2020 年以来的资产变化。

假如我 2020 年的资产是 1,2025 年一月就变成了 2.8. 年化增长率 ≈ 23.15%,算是不错。

当然,看今天的市场的话,可能就不是 2.8了, 估计一定是下降了。但,懒得去算具体数值,本来就是毛估估。

我的被动策略,还是挺好的。证明普通人也能理好财,并不一定费太多力气,跟着市场担惊受怕。

近期动作

虽然股市下跌时是买入的机会,但自己很清楚,这与自己无关。没有入市的闲散资金。

而且,本次由于美国关税言论引发的股市动荡之前,我正好读了《段永平投资问答录(投资逻辑篇)》(点击看我写的书评),得知股市有谚语,“七亏二平一赚”。在股市中,七成的投资者是亏损的,二成投资者是盈亏持平的,剩下的一成投资者是盈利的。段永平反复的说,“不投资,就不会亏钱”,钱存在银行里,就能打赢百分之八九十在股市上积极投资的人们。

没做亏损户,感觉自己很幸运,能保持简单的策略并坚持了下来。

对了,也不是完全没有动作:股市跌跌那几天,我查看了一下自己的实验账户,发现里面有些未投资的闲钱,大概是好长时间没看账户,基金分红积累下的一百多美金。股市一跌,这点儿钱刚好够买一股苹果。于是,就下单买了一股。

这是我在实验之外,自己动手买的第一支股票呢。